Sommaire

- Pourquoi comprendre le système fiscal français change tout

- L’histoire du système fiscal français : comprendre ses racines pour mieux le maîtriser

- Les grands principes de l’impôt sur le revenu en France

- Déclaration de revenus

- Prélèvement à la source

- Taxes locales

- Crédit d’impôt

- Les erreurs fiscales les plus fréquentes et comment les corriger

- Optimisation fiscale légale : ce que vous avez le droit de faire

- Comprendre ses impôts quand on est travailleur indépendant ou chef d’entreprise

- Les ressources officielles pour rester informé et éviter les mauvaises surprises

- Questions fréquemment posées

Les impôts font partie de la vie de chaque citoyen français, pourtant ils restent une source d’angoisse, de confusion et, trop souvent, d’erreurs évitables. Un chiffre suffit à mesurer l’enjeu : selon les données de la Direction générale des finances publiques, des millions de foyers français corrigent chaque année leur déclaration après coup, parfois avec des pénalités à la clé. Comprendre le système fiscal français, ce n’est pas réservé aux experts-comptables. C’est une compétence concrète, utile, qui peut littéralement vous faire économiser de l’argent. Alors, par où commencer ?

Pourquoi comprendre le système fiscal français change tout

Beaucoup de contribuables subissent leurs impôts plutôt qu’ils ne les gèrent. Ils remplissent leur déclaration en cochant les mêmes cases que l’année précédente, sans vérifier si des changements dans leur vie — une naissance, un déménagement, un nouveau travail — modifient leur situation. Résultat : ils paient trop, ou pas assez, et découvrent le problème avec des mois de retard.

Le système fiscal français repose sur un principe fondamental : l’impôt est déclaratif. C’est vous, le contribuable, qui êtes responsable de déclarer correctement vos revenus et votre situation. L’administration fiscale fait confiance, mais elle vérifie. Et lorsqu’elle détecte une anomalie, les majorations peuvent être douloureuses : 10 % pour un retard simple, jusqu’à 80 % en cas de manœuvres frauduleuses.

Prenons un exemple concret. Sophie, 34 ans, salariée dans le marketing, a décroché une promotion en mars avec une augmentation substantielle. Elle n’a pas actualisé son taux de prélèvement à la source. En janvier de l’année suivante, elle reçoit un avis de régularisation de 1 400 euros à payer en une seule fois. Un choc. Pourtant, cette situation était entièrement prévisible — et évitable — avec quelques connaissances de base.

Comprendre ses impôts, c’est aussi savoir quels avantages fiscaux vous êtes en droit de revendiquer. Dons aux associations, emploi d’un salarié à domicile, travaux de rénovation énergétique : des centaines d’euros de réductions vous appartiennent peut-être déjà. Les ignorer, c’est offrir de l’argent à l’État sans aucune raison.

L’histoire du système fiscal français : comprendre ses racines pour mieux le maîtriser

La fiscalité française ne s’est pas construite en un jour. Ses racines plongent dans l’Ancien Régime, où la taille, la gabelle et d’autres taxes complexes pesaient très inégalement sur la population. La Révolution française a posé un principe révolutionnaire : l’égalité devant l’impôt. Tous les citoyens, quels que soient leur rang ou leur titre, contribueraient en proportion de leurs moyens.

L’impôt sur le revenu tel que nous le connaissons est apparu en 1914, sous la pression des besoins de financement de la guerre. Il était alors modeste, peu progressif. Au fil des décennies, il s’est complexifié, s’adaptant aux mutations de la société : émergence du travail salarié de masse, développement des classes moyennes, explosion des revenus du capital.

Aujourd’hui, le système repose sur plusieurs piliers. L’impôt sur le revenu (IR), la taxe sur la valeur ajoutée (TVA), les cotisations sociales, les impôts locaux comme la taxe foncière, ou encore des prélèvements spécifiques comme la CSG et la CRDS. Chaque couche a son histoire, sa logique, ses règles propres. Connaître cette architecture globale aide à comprendre pourquoi certaines règles existent et comment elles s’articulent entre elles.

La réforme la plus récente et la plus visible reste sans doute l’instauration du prélèvement à la source en janvier 2019, qui a bouleversé le rapport des Français à leurs impôts en les rendant visibles chaque mois sur la fiche de paie.

| Type d’impôt | Qui est concerné ? | Taux ou base de calcul | Organisme collecteur |

|---|---|---|---|

| Impôt sur le revenu (IR) | Foyers fiscaux résidant en France | Barème progressif de 0 % à 45 % | Direction générale des finances publiques |

| Taxe foncière | Propriétaires de biens immobiliers | Valeur locative cadastrale × taux communal | Collectivités locales |

| TVA | Consommateurs et entreprises | 5,5 %, 10 % ou 20 % selon les biens | Direction générale des douanes et des entreprises |

| CSG / CRDS | Résidents fiscaux sur revenus d’activité, remplacement et capital | 9,2 % (CSG) + 0,5 % (CRDS) | URSSAF / DGFiP |

Les grands principes de l’impôt sur le revenu en France

L’impôt sur le revenu français repose sur le foyer fiscal, pas sur l’individu. Un couple marié ou pacsé constitue un seul foyer et déclare ses revenus ensemble. C’est le quotient familial qui s’applique ensuite : le revenu total est divisé par le nombre de parts du foyer, ce qui réduit mécaniquement le taux marginal d’imposition pour les familles nombreuses.

Le barème est progressif. Concrètement, en 2024, vous ne payez rien sur la tranche jusqu’à 11 294 euros. Ensuite, 11 % sur la tranche de 11 294 à 28 797 euros, 30 % jusqu’à 82 341 euros, 41 % jusqu’à 177 106 euros, et 45 % au-delà. Une erreur classique consiste à croire que si vous entrez dans la tranche à 30 %, l’intégralité de vos revenus est imposée à 30 %. Faux. Seule la portion qui dépasse le seuil de la tranche précédente est taxée à ce taux. C’est le principe des tranches marginales.

Les revenus imposables ne se limitent pas au salaire. Pensions de retraite, revenus fonciers, dividendes, plus-values immobilières, BIC, BNC : chaque catégorie a ses propres règles de calcul, ses abattements spécifiques, ses plafonds. Un auto-entrepreneur qui ignore que ses bénéfices s’ajoutent à son revenu global peut se retrouver propulsé dans une tranche supérieure sans l’avoir anticipé.

Un détail souvent oublié : les abattements forfaitaires. Les salariés bénéficient automatiquement d’un abattement de 10 % sur leurs salaires pour frais professionnels, plafonné à 14 157 euros. Si vos frais réels dépassent ce forfait — grands déplacements, double résidence — vous pouvez opter pour la déduction des frais réels. Calculez les deux options avant de choisir.

Déclaration de revenus

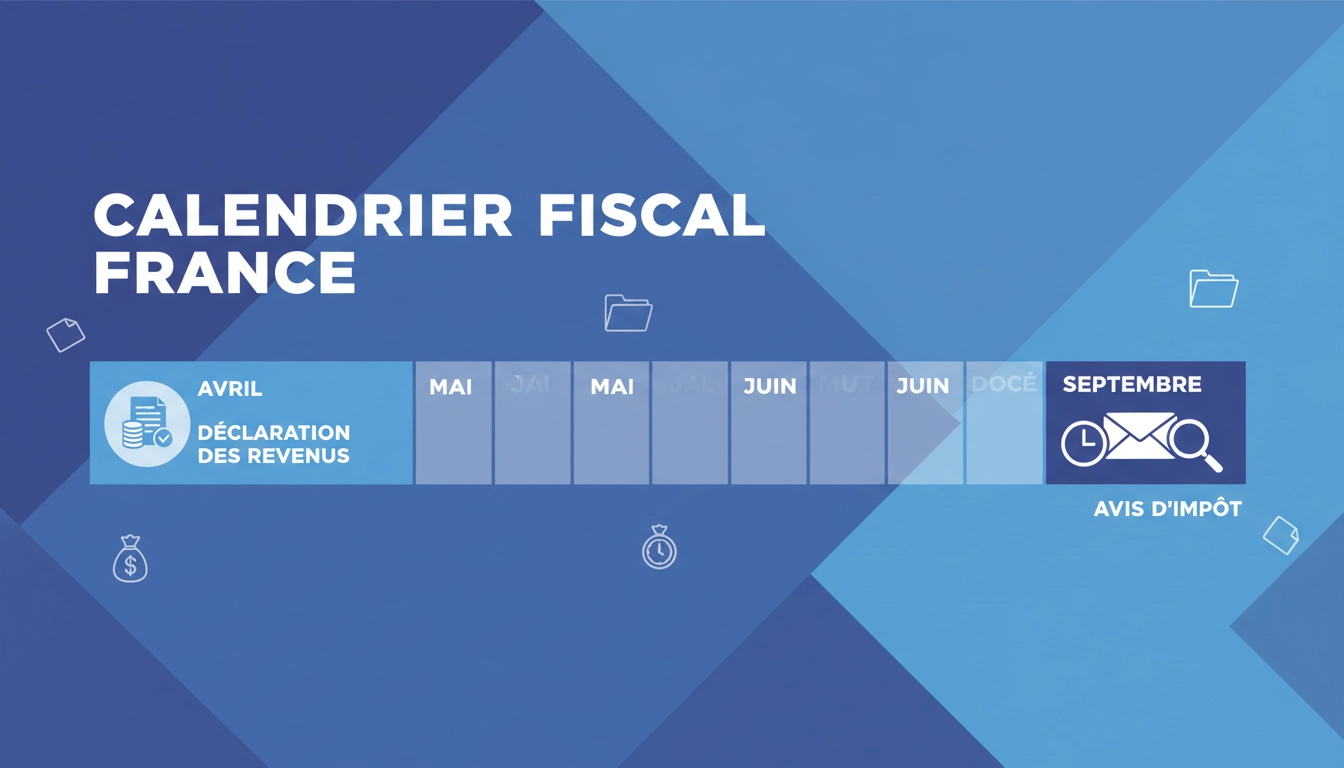

La déclaration de revenus est le rendez-vous annuel incontournable avec le fisc. Elle se déroule généralement entre avril et juin, avec des délais variables selon votre département de résidence et votre mode de déclaration. La version en ligne, accessible via le site impots.gouv.fr, est désormais la norme et s’impose à la grande majorité des contribuables.

L’erreur la plus répandue ? Valider sa déclaration pré-remplie sans la vérifier. L’administration fiscale pré-remplit votre déclaration à partir des informations transmises par vos employeurs, vos caisses de retraite et d’autres organismes. Mais elle ne sait pas tout. Vos revenus d’activité indépendante non transmis, vos frais de garde d’enfants, vos dons à des associations, vos intérêts d’emprunt dans certains cas : tout cela doit être saisi manuellement.

Imaginez Thomas, 42 ans, cadre commercial et propriétaire d’un studio qu’il loue en nu. Ses loyers perçus ne sont pas pré-remplis. Il oublie de les déclarer deux années de suite. Lors d’un contrôle automatisé, l’administration détecte l’écart entre les loyers déclarés par son locataire (qui a déduit une partie de son impôt) et ce que Thomas a déclaré. Résultat : rappel d’impôts, intérêts de retard, majoration de 10 %. Une situation stressante et coûteuse, évitable avec une déclaration soigneuse.

Les pièges courants lors de la déclaration et comment les éviter

Premier piège : confondre le revenu brut et le revenu net imposable. Sur votre bulletin de salaire figure un salaire brut, un salaire net avant impôt, et un salaire net après impôt. C’est le net imposable — une case spécifique sur votre fiche de paie — qui doit apparaître dans votre déclaration, pas le brut.

Deuxième piège : oublier les revenus de capitaux mobiliers. Dividendes, intérêts de livrets non exonérés, plus-values sur cession d’actions : tout cela est imposable. Votre banque vous transmet normalement un imprimé fiscal unique (IFU) récapitulatif en début d’année. Vérifiez qu’il est bien pré-rempli ou saisissez les montants à la main.

Troisième piège, peut-être le plus sous-estimé : ne pas déclarer un changement de situation en cours d’année. Mariage, PACS, divorce, naissance, décès du conjoint : chaque événement modifie votre quotient familial et donc votre impôt. Ces changements doivent être déclarés dans les 60 jours suivant l’événement via votre espace personnel sur impots.gouv.fr.

Prélèvement à la source

Depuis le 1er janvier 2019, le prélèvement à la source a radicalement transformé la manière dont les Français paient leurs impôts sur le revenu. Fini le décalage d’un an : désormais, l’impôt est collecté directement sur votre revenu au moment où vous le percevez. Pour un salarié, c’est l’employeur qui retient chaque mois le montant correspondant à votre taux de prélèvement.

Ce taux est calculé par l’administration fiscale sur la base de votre dernière déclaration de revenus. Il s’applique à vos salaires, retraites, et certains revenus de remplacement. Les revenus fonciers, les revenus des indépendants et les revenus de capitaux mobiliers font l’objet d’acomptes prélevés directement sur votre compte bancaire, en général en février et mai.

Le système a ses avantages. Il supprime l’effet de surprise du solde à payer en septembre. Il lisse l’effort fiscal tout au long de l’année. Mais il exige une vigilance accrue : si votre situation change — mariage, naissance, changement de salaire —, votre taux ne s’adapte pas automatiquement en temps réel. Vous devez le signaler sur votre espace personnel pour éviter un écart important lors de la régularisation annuelle.

Gérer son taux de prélèvement à la source intelligemment

Trois options de taux coexistent. Le taux personnalisé est le taux par défaut, calculé sur les revenus du foyer. Le taux individualisé s’applique dans les couples où les revenus sont très inégaux : chaque conjoint paye alors un taux proportionnel à ses propres revenus, ce qui évite qu’un des deux se retrouve à supporter une charge disproportionnée. Le taux neutre, lui, est basé uniquement sur votre salaire, sans tenir compte de votre situation familiale — utile si vous ne souhaitez pas que votre employeur connaisse votre taux réel.

Vous pouvez moduler votre taux à tout moment depuis votre espace impots.gouv.fr. Si vous anticipez une baisse de revenus (congé parental, mi-temps thérapeutique, fin d’une activité secondaire), demandez une modulation à la baisse. Attention : une modulation abusive à la baisse peut entraîner une majoration de 10 % si l’écart avec le montant réellement dû dépasse 10 % et 200 euros.

Pour les professions libérales et les indépendants, la logique est légèrement différente. L’Urssaf joue un rôle central dans la collecte des cotisations sociales, qui viennent s’additionner aux acomptes d’impôt sur le revenu. Une bonne gestion de trésorerie devient alors indispensable pour ne pas se retrouver à court au moment des échéances.

Le schéma du cycle annuel de l’impôt sur le revenu

Ce schéma illustre les quatre grandes étapes du cycle fiscal annuel en France : du prélèvement mensuel à la source jusqu’à la régularisation de fin d’année, en passant par la déclaration printanière et le calcul administratif. Comprendre ce cycle permet d’anticiper chaque étape et de gérer sa trésorerie sereinement.

Taxes locales

Les taxes locales — taxe foncière, cotisation foncière des entreprises (CFE) et, dans une mesure résiduelle, la taxe d’habitation sur les résidences secondaires — représentent une part non négligeable de la fiscalité des ménages et des entreprises françaises. Contrairement à l’impôt sur le revenu, elles sont fixées et perçues par les collectivités territoriales (communes, intercommunalités, départements, régions), ce qui explique pourquoi deux logements de valeur identique peuvent supporter des taxes très différentes selon leur localisation.

La taxe foncière est due par tout propriétaire d’un bien immobilier bâti ou non bâti au 1er janvier de l’année. Elle est calculée sur la valeur locative cadastrale, une valeur théorique définie par l’administration et souvent décorée comme dépassée — elle est basée sur des critères des années 1970 et fait l’objet d’une révision régulière mais toujours contestée. Ce montant théorique est ensuite multiplié par les taux votés chaque année par les collectivités locales. Ces taux varient énormément d’une commune à l’autre.

Exemple frappant : à Paris, le taux de la part communale de la taxe foncière est historiquement très bas comparé à des villes comme Lyon ou Bordeaux. Mais en 2023, la ville de Paris a voté une augmentation massive de 52 % de sa part de taxe foncière, faisant bondir la facture de milliers de propriétaires parisiens. Une hausse brutale, difficilement anticipable, qui rappelle que la fiscalité locale peut évoluer vite.

Les exonérations et abattements sur les taxes locales

Bonne nouvelle : plusieurs catégories de contribuables peuvent bénéficier d’exonérations ou de plafonnements. Les personnes âgées de plus de 75 ans sous condition de revenus, les titulaires de l’allocation adulte handicapé (AAH), ou encore les propriétaires de logements neufs dans certaines zones peuvent être totalement exonérés de taxe foncière pendant une durée limitée.

Pour les constructions nouvelles, une exonération de deux ans est accordée de droit à compter de l’achèvement des travaux. Mais attention : elle n’est pas automatique dans tous les cas. Il faut en faire la demande auprès du centre des impôts fonciers dans les 90 jours suivant l’achèvement. Passé ce délai, vous perdez définitivement l’exonération pour les années concernées. Une formalité simple, mais qui nécessite de la réactivité.

Pour les résidences secondaires, la taxe d’habitation a certes été supprimée pour les résidences principales en 2023. Mais les propriétaires de résidences secondaires, eux, continuent de la payer — et peuvent même se voir appliquer une majoration dans les zones tendues, pouvant atteindre 60 % supplémentaires dans les communes qui ont voté cette surtaxe. Vérifiez la situation de votre commune sur impots.gouv.fr.

| Taxe locale | Qui la paie ? | Exonérations possibles | Date de paiement |

|---|---|---|---|

| Taxe foncière (bâti) | Propriétaires au 1er janvier | Seniors, handicapés, logements neufs (2 ans) | Octobre (ou mensualisation) |

| Taxe d’habitation résidences secondaires | Propriétaires/locataires de résidences secondaires | Rares cas particuliers | Novembre |

| Cotisation foncière des entreprises (CFE) | Entreprises et travailleurs indépendants | Exonération la 1re année d’activité | Décembre |

Crédit d’impôt

Le crédit d’impôt est l’un des mécanismes les plus avantageux du système fiscal français — et l’un des plus mal compris. Contrairement à la réduction d’impôt qui ne fait que diminuer votre impôt dû, le crédit d’impôt va plus loin : si son montant dépasse votre impôt, le surplus vous est remboursé. Autrement dit, même si vous n’êtes pas imposable, vous pouvez percevoir de l’argent grâce à un crédit d’impôt.

Prenons l’exemple de Marie, 28 ans, étudiante et jeune active. Elle paie une aide à domicile pour garder son enfant en bas âge. Son impôt sur le revenu s’élève à 300 euros. Elle a droit au crédit d’impôt pour frais de garde, qui représente 50 % des dépenses engagées, dans la limite de 3 500 euros. Si elle a dépensé 2 000 euros, son crédit s’élève à 1 000 euros. Son impôt de 300 euros est annulé et elle reçoit en plus 700 euros de remboursement. Un mécanisme puissant, à condition de l’utiliser.

Les dispositifs les plus fréquents : le crédit d’impôt pour services à la personne (50 % des dépenses), le crédit d’impôt pour frais de garde d’enfants hors du domicile, le crédit d’impôt pour la transition énergétique (MaPrimeRénov’ ayant en partie remplacé le CITE), et le crédit d’impôt formation du chef d’entreprise. Connaître ces dispositifs, c’est potentiellement récupérer des centaines, voire des milliers d’euros chaque année.

La différence entre réduction d’impôt et crédit d’impôt : un point essentiel

La confusion entre ces deux notions coûte de l’argent à beaucoup de contribuables. Une réduction d’impôt diminue votre impôt, mais ne peut pas descendre en dessous de zéro. Si vous devez 400 euros d’impôt et avez une réduction de 700 euros, votre impôt est ramené à zéro, mais les 300 euros de différence sont perdus. La réduction la plus connue est celle liée aux dons aux associations d’intérêt général : 66 % des versements, dans la limite de 20 % du revenu imposable.

Un crédit d’impôt, lui, est remboursable. Le solde vous est rendu. C’est un avantage considérable pour les foyers à revenus modestes ou nuls. Pour un retraité modeste qui emploie quelqu’un pour l’aide ménagère, ce mécanisme peut générer un chèque du Trésor public, même s’il ne paye par ailleurs aucun impôt.

Autre subtilité : depuis l’instauration du prélèvement à la source, un acompte de 60 % du crédit d’impôt de l’année précédente est versé automatiquement en janvier. Ce versement anticipé améliore la trésorerie des bénéficiaires. Mais si votre situation a changé — moins de recours aux services à la personne, enfant qui a grandi — vous devez le signaler pour éviter de devoir rembourser cet acompte lors de la régularisation en septembre.

| Dispositif | Type | Taux | Plafond annuel |

|---|---|---|---|

| Services à la personne | Crédit d’impôt | 50 % | 12 000 € de dépenses (majoration possible) |

| Garde d’enfants hors domicile | Crédit d’impôt | 50 % | 3 500 € par enfant |

| Dons aux associations | Réduction d’impôt | 66 % (75 % pour aide aux personnes en difficulté) | 20 % du revenu imposable |

| Investissement locatif (Pinel, etc.) | Réduction d’impôt | Variable selon dispositif | 10 000 € de niches fiscales (plafond global) |

Les erreurs fiscales les plus fréquentes et comment les corriger

Erreur numéro un : ne pas déclarer certains revenus. Revenus de location saisonnière sur Airbnb, gains sur des plateformes de vente en ligne, revenus d’intérêts étrangers… L’administration fiscale reçoit de plus en plus d’informations de la part des plateformes numériques et des établissements financiers étrangers. Le niveau de croisement des données a considérablement augmenté ces dernières années. Mieux vaut déclarer spontanément.

Erreur numéro deux : négliger la déclaration des comptes bancaires étrangers. Tout résident fiscal français qui détient un compte dans une banque étrangère doit le déclarer chaque année, case 8UU de la déclaration 2042. L’amende en cas d’oubli commence à 1 500 euros par compte non déclaré. Pour les comptes dans des pays non coopératifs, elle monte à 10 000 euros.

Erreur numéro trois : mal évaluer la valeur d’un bien transmis lors d’une donation ou d’une succession. L’administration fiscale peut contester la valeur que vous avez déclarée et réclamer un complément de droits de mutation, assorti d’intérêts. Faire appel à un notaire ou à un expert immobilier pour les biens significatifs est une précaution qui vaut largement son coût.

Erreur numéro quatre : ignorer les délais de réclamation. Vous avez jusqu’au 31 décembre de la deuxième année suivant la mise en recouvrement de l’impôt pour contester votre imposition. Passé ce délai, vous ne pouvez plus réclamer. Mais beaucoup de contribuables ne savent même pas qu’ils ont le droit de contester. Si vous constatez une erreur dans votre avis d’imposition — une case mal remplie, une déduction oubliée — agissez vite.

Optimisation fiscale légale : ce que vous avez le droit de faire

Optimiser ses impôts légalement, c’est exercer ses droits. Ce n’est pas de la fraude. C’est du bon sens. La distinction est simple : la fraude, c’est mentir à l’administration — dissimuler des revenus, fausser des factures. L’optimisation, c’est utiliser intelligemment les dispositifs prévus par la loi.

Le plan d’épargne retraite (PER) est l’un des outils les plus puissants disponibles. Les versements volontaires sur un PER sont déductibles du revenu imposable, dans la limite de 10 % des revenus professionnels. Pour un salarié dans la tranche à 30 %, chaque 1 000 euros versés sur un PER génère 300 euros d’économie d’impôt immédiate. L’argent reste bloqué jusqu’à la retraite, mais il fructifie en franchise d’imposition.

Le déficit foncier est une autre piste puissante pour les propriétaires bailleurs. Si vos charges liées à un bien loué en nu (travaux de réparation, intérêts d’emprunt, frais de gestion) dépassent vos recettes locatives, le déficit créé peut s’imputer sur votre revenu global dans la limite de 10 700 euros par an. Une rénovation d’appartement bien planifiée peut ainsi réduire significativement votre impôt tout en valorisant votre patrimoine. Pour approfondir les bonnes pratiques de gestion comptable et fiscale, le site Odoo Compta Expert propose des ressources détaillées pour les indépendants et les petites entreprises.

L’assurance-vie reste un incontournable de l’optimisation patrimoniale. Après 8 ans de détention, les rachats bénéficient d’un abattement annuel de 4 600 euros pour un célibataire (9 200 euros pour un couple) avant imposition. En cas de décès, les sommes transmises aux bénéficiaires désignés échappent partiellement aux droits de succession, dans des limites généreuses.

Comprendre ses impôts quand on est travailleur indépendant ou chef d’entreprise

La fiscalité des indépendants est un monde à part. Auto-entrepreneurs, micro-entrepreneurs, professions libérales, gérants de société : chaque statut a ses règles propres, ses cotisations, ses modes d’imposition. Et les erreurs coûtent souvent plus cher que pour un salarié, car les montants en jeu sont plus importants.

L’auto-entrepreneur sous le régime micro-BIC ou micro-BNC bénéficie d’un abattement forfaitaire sur son chiffre d’affaires (71 % pour les activités de vente, 50 % pour les services, 34 % pour les professions libérales). Simple, mais pas toujours avantageux : si vos charges réelles dépassent l’abattement forfaitaire, le régime réel peut être plus intéressant. Calculer les deux options avant chaque renouvellement de régime est une démarche que peu font — et qui peut changer la donne.

Pour les gérants de société, la question de la rémunération versus dividendes est centrale. Les dividendes sont soumis au prélèvement forfaitaire unique (PFU) de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux), mais ne génèrent pas de cotisations retraite. La rémunération est soumise à l’IR et aux cotisations sociales, mais ouvre des droits. L’arbitrage dépend de votre taux marginal d’imposition, de vos besoins de trésorerie et de vos objectifs retraite. Une décision qui mérite réflexion, et souvent l’avis d’un professionnel.

La TVA est une autre dimension souvent mal maîtrisée. Un indépendant en franchise de TVA (seuil de 36 800 euros pour les services en 2024) n’est pas dispensé d’y réfléchir : si ses clients sont des professionnels qui récupèrent la TVA, être assujetti peut lui permettre de récupérer la TVA sur ses achats. Un calcul à faire au cas par cas.

Les ressources officielles pour rester informé et éviter les mauvaises surprises

Rester informé des changements fiscaux est un impératif. La législation évolue chaque année avec les lois de finances. De nouvelles niches fiscales apparaissent, d’autres disparaissent ou sont plafonnées. Des seuils sont revalorisés. Ne pas suivre ces évolutions, c’est prendre le risque de manquer un avantage ou, pire, de ne plus être en conformité.

Le site impots.gouv.fr est votre première ressource. Il contient le Bofip (Bulletin officiel des finances publiques), qui est la doctrine fiscale officielle : tous les textes de loi interprétés et commentés par l’administration elle-même. Dense, mais exhaustif. Pour les questions relatives à la consommation et à vos droits en tant que contribuable consommateur, 60 Millions de consommateurs publie régulièrement des dossiers accessibles sur la fiscalité du quotidien.

N’oubliez pas le service de rescrit fiscal. Vous pouvez interroger l’administration sur l’interprétation d’une règle fiscale dans votre situation précise, par écrit. Si l’administration répond (positivement ou négativement), elle est liée par sa réponse. C’est une sécurité juridique précieuse avant de prendre une décision fiscale importante — restructuration, cession d’un bien, donation.

Enfin, un expert-comptable n’est pas réservé aux grosses entreprises. Pour un indépendant, un propriétaire bailleur ou tout contribuable avec une situation complexe, les honoraires d’un expert-comptable sont souvent largement compensés par les économies d’impôts réalisées et les erreurs évitées. Et ces honoraires sont eux-mêmes déductibles fiscalement dans de nombreux cas. Un cercle vertueux.

Questions fréquemment posées

Quand doit-on déclarer ses impôts sur le revenu en France ?

La déclaration de revenus s’effectue chaque printemps, généralement entre avril et juin. Les dates limites varient selon votre département de résidence et selon que vous déclarez en ligne ou sur papier. La déclaration en ligne offre toujours un délai supplémentaire par rapport à la déclaration papier. Consultez chaque année le calendrier publié sur impots.gouv.fr pour connaître les dates exactes qui s’appliquent à votre situation.

Comment fonctionne le barème progressif de l’impôt sur le revenu ?

Le barème progressif signifie que votre revenu est découpé en tranches, et chaque tranche est taxée à un taux différent. En 2024, les tranches vont de 0 % (jusqu’à 11 294 €) à 45 % (au-delà de 177 106 €). Ce n’est pas l’intégralité de votre revenu qui est taxée au taux le plus élevé, mais uniquement la portion qui dépasse chaque seuil. Ainsi, même si vous entrez dans la tranche à 30 %, une grande partie de vos revenus reste taxée à 0 % ou 11 %.

Quelle est la différence entre un crédit d’impôt et une réduction d’impôt ?

Une réduction d’impôt diminue le montant de l’impôt que vous devez, mais ne peut pas créer de remboursement si elle dépasse ce montant. Un crédit d’impôt, en revanche, est remboursable : si son montant est supérieur à votre impôt dû, le surplus vous est reversé par l’administration fiscale, même si vous n’êtes pas imposable. Le crédit d’impôt pour services à la personne et pour frais de garde d’enfants sont les exemples les plus courants.

Que se passe-t-il si je ne déclare pas certains revenus ?

Ne pas déclarer des revenus imposables constitue une fraude fiscale, même si cela résulte d’un oubli. L’administration peut redresser votre déclaration jusqu’à trois ans en arrière (ou plus en cas de fraude caractérisée). Vous devrez alors payer l’impôt dû, assorti d’intérêts de retard (0,20 % par mois) et d’une majoration pouvant aller de 10 % pour un simple oubli à 80 % pour manœuvres frauduleuses. En cas d’oubli, il est toujours préférable de régulariser spontanément via une déclaration rectificative.

Comment puis-je modifier mon taux de prélèvement à la source en cours d’année ?

Vous pouvez modifier votre taux de prélèvement à la source à tout moment depuis votre espace personnel sur impots.gouv.fr, dans la rubrique « Gérer mon prélèvement à la source ». Vous pouvez demander une modulation à la hausse ou à la baisse si vos revenus ont changé. Attention : une modulation à la baisse trop importante (entraînant un écart supérieur à 10 % et à 200 € par rapport au montant réellement dû) expose à une majoration de 10 %.