Sommaire

- Les conditions essentielles pour devenir auto-entrepreneur en France et lancer votre activité sereinement

- Statut micro-entreprise : les avantages incroyables et les démarches administratives expliqués simplement

- Les 7 étapes claires pour immatriculer votre micro-entreprise en ligne sans se perdre

- Régime fiscal et social de la micro-entreprise : tout comprendre pour faire le bon choix dès le départ

- Questions fréquemment posées

Chaque année, des centaines de milliers de Français franchissent le cap. Ils quittent le salariat, transforment une passion en activité rentable, ou tout simplement testent une idée qui leur tient à cœur. La création micro-entreprise est devenue la porte d’entrée la plus accessible à l’entrepreneuriat en France — et pour de bonnes raisons. Pourtant, entre les démarches administratives, le choix du bon régime fiscal, les documents à réunir et les erreurs à éviter, beaucoup se retrouvent perdus avant même d’avoir déclaré leur première facture. Ce guide est là pour changer ça. Si vous souhaitez replacer votre projet dans un contexte plus large, la section dédiée à la micro-entreprise vous donnera une vue d’ensemble précieuse. Ici, on entre dans le vif du sujet : tout ce qu’il faut savoir pour lancer votre activité avec méthode, confiance et sans mauvaise surprise.

Les conditions essentielles pour devenir auto-entrepreneur en France et lancer votre activité sereinement

Avant de cliquer sur « valider » sur le guichet unique, il faut s’assurer que vous remplissez bien les conditions d’accès au statut. Ce n’est pas une formalité anodine. Se tromper à ce stade peut entraîner un refus d’immatriculation, voire des complications fiscales par la suite. La bonne nouvelle ? Ces conditions sont globalement simples à vérifier.

Première condition : être une personne physique. La micro-entreprise n’est pas ouverte aux sociétés. Vous exercez en votre propre nom, sous votre responsabilité personnelle. Concrètement, cela signifie que si vous êtes déjà gérant d’une SARL, vous ne pouvez pas simultanément créer une micro-entreprise pour la même activité — mais vous pouvez tout à fait en avoir une pour une activité complémentaire distincte, sous certaines réserves.

Deuxième condition fondamentale : ne pas dépasser les seuils de chiffre d’affaires. En 2024, ces seuils sont fixés à 77 700 € pour les prestations de services (BIC ou BNC) et 188 700 € pour les activités commerciales et d’hébergement. Imaginez Sophie, graphiste freelance qui démarre. Tant qu’elle reste sous 77 700 € de CA annuel, elle bénéficie du régime simplifié. Au-delà, elle bascule automatiquement vers un régime réel. Vérifier ce plafond en amont est donc non négociable.

Troisième point souvent oublié : certaines activités sont exclues du régime. Les professions libérales réglementées relevant de la CIPAV (architectes, experts-comptables, avocats…), les activités agricoles relevant de la MSA, ou encore les activités impliquant la TVA immobilière sont incompatibles. Avant toute chose, vérifiez que votre activité est bien éligible. Pour en savoir plus sur les conditions complètes pour devenir auto-entrepreneur en France, consultez notre article dédié qui détaille chaque cas particulier avec des exemples concrets.

Enfin, il faut être majeur (ou mineur émancipé), ne pas être frappé d’une interdiction de gérer, et résider fiscalement en France. Ces critères semblent évidents, mais ils méritent d’être vérifiés, notamment pour les ressortissants étrangers hors UE qui doivent parfois obtenir une autorisation préalable d’exercer une activité commerciale.

| Type d’activité | Seuil CA annuel 2024 | Régime applicable |

|---|---|---|

| Vente de marchandises / hébergement | 188 700 € | Micro-BIC commercial |

| Prestations de services commerciales (BIC) | 77 700 € | Micro-BIC services |

| Professions libérales (BNC) | 77 700 € | Micro-BNC |

| Activités mixtes (vente + services) | 188 700 € global / 77 700 € services | Règles spécifiques mixtes |

Statut micro-entreprise : les avantages incroyables et les démarches administratives expliqués simplement

Le succès du statut micro-entreprise ne tient pas du hasard. Il repose sur une promesse simple : permettre à n’importe qui de lancer une activité professionnelle sans se noyer dans la paperasse. Et cette promesse est tenue — à condition de bien comprendre ce que le statut implique réellement.

L’avantage numéro un, c’est la simplicité comptable. Pas de bilan, pas de compte de résultat complexe. Vous tenez un livre de recettes, vous notez vos achats si vous êtes commerçant, et c’est tout. Comparé à une EURL ou une SASU, le gain de temps est colossal. Pour Marc, plombier indépendant qui vient de se lancer, ne pas avoir à payer un expert-comptable 2 000 € par an représente une économie directe sur ses premières années d’activité.

L’avantage numéro deux : les cotisations sociales sont calculées uniquement sur le chiffre d’affaires réellement encaissé. Mois sans revenus = zéro cotisation. C’est une sécurité réelle pour les activités saisonnières ou les débuts d’activité irréguliers. Un traiteur qui ne travaille qu’en été ne paie pas de charges en janvier. Simple, logique, efficace.

Côté démarches, l’inscription se fait entièrement en ligne via le guichet unique des formalités d’entreprises. Vous remplissez un formulaire, vous joignez vos pièces justificatives, et votre dossier est traité. Pour tout comprendre sur les avantages du statut micro-entreprise et les démarches à suivre, notre guide complet vous accompagne pas à pas. Selon le site officiel entreprendre.service-public.fr, la procédure en ligne est aujourd’hui entièrement dématérialisée pour tous les créateurs.

Un point souvent sous-estimé : le versement libératoire de l’impôt sur le revenu. Cette option, disponible sous conditions de revenus, permet de payer votre impôt en même temps que vos cotisations sociales, sous forme d’un pourcentage fixe du CA. Résultat : zéro surprise à la fin de l’année, une trésorerie plus prévisible. Beaucoup de micro-entrepreneurs ne savent pas que cette option existe — et le regrettent lors de leur premier avis d’imposition.

Quels sont les documents indispensables pour créer votre micro-entreprise sans stress ?

La liste des documents à fournir lors de la création micro-entreprise est courte, mais chaque pièce doit être irréprochable. Un document flou, expiré ou non conforme peut bloquer votre dossier pendant plusieurs jours. Autant s’y préparer sérieusement.

En premier lieu : une copie de votre pièce d’identité en cours de validité (carte nationale d’identité recto-verso ou passeport). Attention, une CNI expirée depuis plus de 5 ans n’est plus valable pour les démarches administratives, même si elle est encore « physiquement » utilisable dans certains pays. Vérifiez la date avant de scanner.

Ensuite, un justificatif de domicile de moins de 3 mois. Si vous exercez depuis votre domicile — ce qui est le cas de la majorité des micro-entrepreneurs qui démarrent — une facture d’électricité, d’eau ou un avis de taxe d’habitation suffisent. Si vous êtes locataire, certains greffes demandent également une attestation de non-opposition du propriétaire. Renseignez-vous en amont selon votre situation.

Pour les activités réglementées (coiffure, bâtiment, restauration, etc.), il faudra également fournir une copie de votre diplôme ou attestation de qualification professionnelle. Thomas, électricien qui crée sa micro-entreprise, devra ainsi joindre son certificat de qualification Qualifelec ou un justificatif d’expérience professionnelle de 3 ans minimum dans le domaine. Retrouvez la liste complète des documents indispensables pour créer votre micro-entreprise dans notre article détaillé, avec les cas spécifiques selon votre activité.

Dernier document à ne pas négliger : le formulaire de déclaration lui-même, pré-rempli sur le guichet unique. Il centralise toutes vos informations (activité, adresse, option fiscale…) et génère automatiquement les démarches auprès des différents organismes (URSSAF, impôts, chambre consulaire). Prenez le temps de le remplir avec soin — une erreur sur votre code NAF ou votre adresse peut créer des complications administratives durables.

Quel est le délai réel d’immatriculation d’une micro-entreprise sur le guichet unique ?

C’est LA question que tout le monde se pose. Et la réponse honnête est : ça dépend. Le guichet unique en ligne promet des délais courts, mais la réalité terrain est parfois différente. Comprendre les facteurs qui influencent ce délai vous permettra de mieux planifier votre lancement.

Dans la majorité des cas, pour une activité de services sans contraintes particulières, le délai d’immatriculation est de 1 à 5 jours ouvrés. Vous recevez votre numéro SIRET par email, puis un courrier de l’INSEE confirmant votre inscription au répertoire Sirene. Rapide, efficace. Camille, consultante en communication, a reçu son SIRET en 48 heures après avoir soumis son dossier un lundi matin.

En revanche, certains cas allongent ce délai. Si votre activité nécessite une inscription auprès d’une chambre consulaire (Chambre de Métiers pour l’artisanat, CCI pour le commerce), un contrôle complémentaire est effectué. Les activités artisanales impliquent notamment une vérification de la qualification professionnelle. Résultat : le délai peut monter à 2 à 3 semaines dans ces configurations.

Les périodes de forte affluence (début d’année, rentrée de septembre) ralentissent aussi le traitement des dossiers. Anticiper votre dossier de 3 à 4 semaines avant votre date de démarrage souhaitée est une précaution raisonnable. Pour une analyse précise du délai réel d’immatriculation d’une micro-entreprise sur le guichet unique, consultez notre guide qui détaille les délais par type d’activité et les recours possibles en cas de blocage.

Visualisation du processus de création d’une micro-entreprise

Ce schéma résume les cinq grandes phases incontournables pour réussir sa création de micro-entreprise, de la vérification de votre éligibilité jusqu’au démarrage effectif de votre activité professionnelle.

Comment choisir efficacement le bon code APE pour votre micro-entreprise

Le code APE (Activité Principale Exercée), aussi appelé code NAF, est attribué automatiquement par l’INSEE lors de votre immatriculation. C’est lui qui classe officiellement votre activité dans la nomenclature économique française. Et contrairement à ce qu’on pourrait croire, vous n’avez pas vraiment la main dessus — mais vous pouvez influencer le résultat en décrivant précisément votre activité dans le formulaire d’inscription.

Pourquoi est-ce important ? Parce que ce code détermine votre convention collective (si vous avez des salariés), certaines obligations légales, et parfois l’accès à des aides sectorielles. Une entreprise de conseil en informatique n’a pas les mêmes obligations qu’un traiteur ou qu’un artisan électricien. Se retrouver avec le mauvais code APE, c’est potentiellement des mois de démarches pour le corriger.

Concrètement, si vous êtes développeur web freelance, votre code APE sera probablement le 6201Z (Programmation informatique). Si vous êtes coach sportif, ce sera le 8551Z (Enseignement de disciplines sportives et d’activités de loisirs). Si votre activité est hybride — disons, consultant en marketing digital qui vend aussi des formations en ligne — précisez bien dans le champ « description » quelle est votre activité principale en termes de chiffre d’affaires attendu.

En cas d’erreur ou d’inadéquation, il est possible de demander une modification du code APE auprès de l’INSEE. La démarche est gratuite mais peut prendre du temps. Mieux vaut donc bien réfléchir à sa description d’activité dès le départ. Pour maîtriser toutes les nuances et choisir le bon code APE pour votre micro-entreprise, notre guide liste les codes les plus courants par secteur d’activité.

Micro-entreprise : faut-il vraiment exercer sous son nom propre ou choisir un nom commercial ?

La question du nom est plus stratégique qu’elle n’y paraît. Par défaut, une micro-entreprise exerce sous le nom complet de son fondateur. Julie Martin = « Julie Martin, micro-entrepreneur ». C’est la règle de base. Mais la loi autorise tout à fait à adopter un nom commercial, une enseigne, voire un nom de marque distinct.

L’avantage d’un nom commercial est évident d’un point de vue marketing. « Studio Créa » sonne mieux que « Julie Martin » sur un devis ou un site internet. Un nom commercial donne une identité professionnelle forte, facilite la mémorisation par vos clients et permet de construire une image de marque cohérente dès le départ. C’est particulièrement utile si vous exercez une activité créative, dans le conseil, ou si vous visez une clientèle de particuliers.

En revanche, quelques précautions s’imposent. Le nom commercial doit être disponible — vérifiez l’absence de dépôt de marque via l’INPI avant de l’utiliser. Sur vos factures, vous êtes quand même obligé de faire apparaître votre nom légal (prénom + nom) en plus du nom commercial. Et sur votre extrait KBIS (ou récépissé d’immatriculation), les deux noms figureront clairement. Pour trancher sereinement la question du choix entre nom propre et nom commercial pour votre micro-entreprise, nous détaillons les avantages et contraintes de chaque option avec des exemples sectoriels concrets.

| Critère | Nom propre | Nom commercial |

|---|---|---|

| Démarches supplémentaires | Aucune | Vérification INPI recommandée |

| Impact marketing | Neutre / personnel | Fort / professionnel |

| Obligation sur factures | Nom légal uniquement | Nom légal + nom commercial |

| Protection de la marque | Faible | Possible via dépôt INPI |

Les erreurs surprenantes à absolument éviter lors de votre inscription en micro-entreprise

On parle rarement des erreurs à l’inscription. Pourtant, elles sont fréquentes, et certaines ont des conséquences durables. La plus commune : déclarer une date de début d’activité dans le passé. Si vous avez réalisé une première mission le 1er mars et que vous vous inscrivez le 15 mars, vous devez déclarer le 1er mars comme date de début. Si vous mettez le 15 mars, vous serez en situation d’exercice non déclaré pour les 14 premiers jours — une irrégularité fiscale et sociale.

Autre erreur classique : se tromper de catégorie d’activité lors de l’inscription. Choisir « activité commerciale » alors qu’on fait des prestations de services, c’est se retrouver avec un taux d’abattement fiscal et un taux de cotisation incorrects. La correction est possible, mais elle implique des régularisations parfois douloureuses. Prenez le temps de comprendre la distinction entre BIC (Bénéfices Industriels et Commerciaux) et BNC (Bénéfices Non Commerciaux) avant de valider votre formulaire.

Troisième piège : ne pas opter pour le versement libératoire de l’impôt dès le départ si vous y êtes éligible. Cette option ne peut pas être activée rétroactivement en cours d’année. Si vous la ratez à l’inscription, vous devrez attendre l’année suivante. Pour un micro-entrepreneur dont le taux marginal d’imposition est élevé, c’est potentiellement une erreur à plusieurs centaines d’euros. Consultez notre article sur les erreurs surprenantes à éviter lors de votre inscription en micro-entreprise pour une liste complète avec les solutions concrètes pour chaque situation.

Dernier point souvent négligé : ne pas souscrire d’assurance professionnelle adaptée dès le début. Certaines activités (bâtiment, conseil, santé…) l’imposent légalement. D’autres n’y sont pas obligées, mais s’exposent à des risques financiers majeurs sans couverture. L’assurance n’est pas une démarche administrative liée à l’immatriculation — mais elle fait partie intégrante d’un lancement sérieux et sécurisé.

Les 7 étapes claires pour immatriculer votre micro-entreprise en ligne sans se perdre

L’immatriculation en ligne peut sembler intimidante au premier abord. Le guichet unique a été réformé en 2023 et concentre désormais toutes les formalités en un seul endroit. Bonne nouvelle : une fois qu’on comprend la logique du formulaire, c’est en réalité assez fluide. Voici les étapes dans l’ordre, sans raccourcis trompeurs.

Étape 1 — Créer votre compte sur le guichet unique. Rendez-vous sur formalites.entreprises.gouv.fr. Créez un compte avec votre adresse email. C’est là que votre dossier sera suivi, que vous recevrez les notifications et que vous pourrez modifier votre dossier si nécessaire.

Étape 2 — Sélectionner le type de formalité. Choisissez « Création » et sélectionnez « Entrepreneur individuel » (ce qui inclut le régime micro-entreprise). Ne choisissez pas « Société » par erreur — c’est une formalité différente avec des exigences totalement distinctes.

Étape 3 — Renseigner votre activité principale. Décrivez-la en termes clairs et précis. Évitez les formulations vagues comme « conseil » ou « services divers ». Plus votre description est précise, plus le code APE attribué sera pertinent. Indiquez également si votre activité est artisanale, commerciale ou libérale.

Étape 4 — Saisir vos informations personnelles et votre adresse professionnelle. Si vous exercez à domicile, cochez cette option. Si vous avez loué un local ou une domiciliation commerciale, renseignez l’adresse correspondante. Cette adresse sera celle figurant sur tous vos documents officiels.

Étape 5 — Choisir vos options fiscales. C’est ici que vous optez ou non pour le versement libératoire de l’impôt sur le revenu (sous conditions de revenus de l’année N-2) et que vous indiquez si vous souhaitez opter pour la franchise en base de TVA (obligatoire sous les seuils, optionnelle au-delà).

Étape 6 — Joindre vos pièces justificatives. Numérisez à l’avance votre pièce d’identité et votre justificatif de domicile. Les fichiers doivent être lisibles, en format PDF ou JPEG, et ne pas dépasser la taille maximale indiquée (généralement 5 Mo par fichier).

Étape 7 — Valider et suivre votre dossier. Après validation, vous recevez un accusé de réception. Le délai de traitement commence alors. Vous pouvez suivre l’avancement depuis votre espace personnel. Dès que votre SIRET est attribué, une notification vous est envoyée. Pour un accompagnement encore plus détaillé sur ces 7 étapes pour immatriculer votre micro-entreprise en ligne, notre guide illustré vous montre chaque écran du formulaire.

Comment déclarer le début de votre activité en tant que micro-entrepreneur : le guide pratique et rassurant

Une fois votre SIRET reçu, la première démarche est de déclarer votre activité auprès de l’URSSAF auto-entrepreneur. Cette étape est distincte de l’immatriculation — elle concerne votre affiliation au régime social et l’ouverture de votre compte de déclarations de chiffre d’affaires.

Rendez-vous sur autoentrepreneur.urssaf.fr. Créez votre espace personnel en renseignant votre numéro SIRET. Vous allez recevoir vos identifiants par courrier sous quelques jours. À partir de ce moment, chaque mois (ou trimestre, selon votre choix) vous devrez déclarer votre chiffre d’affaires encaissé — même s’il est nul. Une déclaration à zéro est une vraie déclaration, pas une anomalie.

Beaucoup de nouveaux micro-entrepreneurs font l’erreur de ne pas déclarer les premiers mois « parce qu’ils n’ont encore rien gagné ». C’est une erreur. L’absence de déclaration est interprétée comme une omission, et peut entraîner une régularisation forcée par l’URSSAF avec des majorations. Prenez l’habitude dès le premier mois — même si vous déclarez zéro euro. Pour suivre avec précision le processus et déclarer sereinement le début de votre activité en tant que micro-entrepreneur, notre guide pratique vous évite les oublis courants.

Un point pratique : vous devrez également ouvrir un compte bancaire dédié à votre activité professionnelle si votre chiffre d’affaires dépasse 10 000 € par an pendant deux années consécutives. En dessous de ce seuil, ce n’est pas obligatoire légalement — mais c’est vivement recommandé pour simplifier votre comptabilité et séparer clairement vos flux personnels et professionnels.

| Étape post-immatriculation | Organisme concerné | Délai recommandé |

|---|---|---|

| Création compte URSSAF auto-entrepreneur | URSSAF | Dès réception du SIRET |

| Première déclaration de CA | URSSAF | Fin du 1er mois/trimestre |

| Souscription assurance professionnelle | Assureur privé | Avant première mission |

| Ouverture compte bancaire pro (si obligatoire) | Banque | Dès dépassement 10k€/an |

| Déclaration revenus annuels (impôt) | Direction Générale des Finances Publiques | Mai de l’année suivante |

Régime fiscal et social de la micro-entreprise : tout comprendre pour faire le bon choix dès le départ

Le régime fiscal et social de la micro-entreprise est souvent présenté comme « simple ». C’est vrai dans sa mécanique de base. Mais les choix que vous faites dès le départ peuvent avoir un impact significatif sur votre revenu net réel. Prenons le temps d’aller au fond des choses.

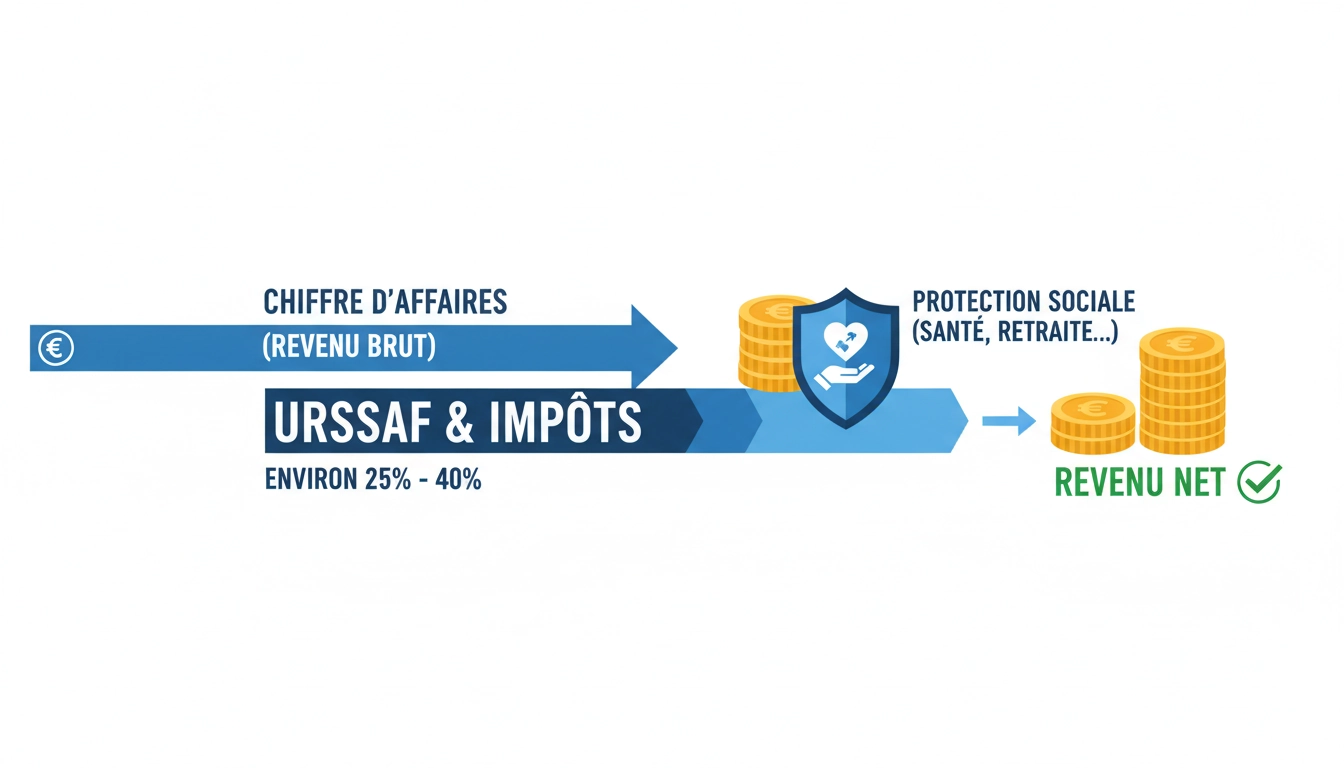

Du côté fiscal, le régime micro applique un abattement forfaitaire sur votre chiffre d’affaires pour calculer votre bénéfice imposable. Cet abattement est de 71 % pour les activités commerciales, 50 % pour les services BIC, et 34 % pour les professions libérales BNC. Autrement dit, si vous réalisez 30 000 € de CA en tant que consultant (BNC), votre bénéfice imposable est de 30 000 × (1 – 0,34) = 19 800 €. Ce montant s’ajoute à vos autres revenus et est soumis à votre tranche marginale d’imposition.

Ce système est avantageux si vos charges réelles sont inférieures à l’abattement forfaitaire. Mais si vos charges réelles sont élevées — location de matériel, déplacements fréquents, sous-traitance — le régime réel d’imposition serait peut-être plus pertinent. La micro-entreprise ne permet pas de déduire les charges réelles. C’est son principal point faible pour certains profils.

Côté social, les cotisations s’appliquent directement sur le CA brut encaissé. Les taux varient selon l’activité : 12,3 % pour les activités commerciales, 21,2 % pour les services et professions libérales relevant de la CIPAV, et 21,1 % pour les libéraux relevant de la Sécurité sociale des indépendants. À ces cotisations s’ajoute la Contribution à la Formation Professionnelle (CFP), généralement entre 0,1 % et 0,3 % selon l’activité. Selon le portail officiel service-public.fr, ces taux sont révisés périodiquement, il est donc conseillé de les vérifier avant chaque exercice. Pour approfondir tous ces aspects et maîtriser le régime fiscal et social de votre micro-entreprise, notre article dédié vous propose des simulations chiffrées selon votre secteur et votre niveau de revenus.

Une nuance importante : le versement libératoire de l’impôt sur le revenu, évoqué plus tôt, transforme la logique fiscale. Au lieu de payer l’impôt sur le revenu annuellement selon votre tranche, vous payez un pourcentage fixe et définitif directement sur votre CA à chaque déclaration URSSAF. Ce taux est de 1 % pour le commerce, 1,7 % pour les services BIC et 2,2 % pour les BNC. Pour quelqu’un dans une tranche à 30 %, c’est une économie substantielle. Mais attention : si vos revenus sont faibles et que vous êtes en tranche à 0 % ou 11 %, cette option peut au contraire vous coûter plus cher. Faites le calcul avant d’opter.

La création micro-entreprise est un chemin balisé, structuré, et infiniment plus accessible qu’on ne l’imagine souvent. Des conditions d’éligibilité simples, des démarches entièrement dématérialisées, un régime fiscal et social conçu pour les petites structures — tout est pensé pour que vous puissiez vous concentrer sur ce qui compte vraiment : développer votre activité et trouver vos premiers clients. Les obstacles existent, certes. Mais ils sont tous surmontables dès lors qu’on les anticipe. Que vous souhaitiez compléter un salaire, tester une idée entrepreneuriale ou faire de votre passion un véritable métier, la micro-entreprise vous offre un cadre souple et protecteur. Utilisez les ressources de ce hub pour avancer étape par étape, sans brûler les étapes — et avec la sérénité que mérite tout nouveau projet professionnel.

Questions fréquemment posées

Peut-on créer une micro-entreprise en étant salarié ?

Oui, tout à fait. Le cumul emploi salarié et micro-entreprise est parfaitement légal en France. La seule restriction concerne les clauses d’exclusivité éventuellement présentes dans votre contrat de travail, ainsi que les activités directement concurrentes à celles de votre employeur. En dehors de ces cas, vous pouvez vous immatriculer librement, déclarer votre chiffre d’affaires et cumuler les deux sources de revenus.

Est-il possible de créer une micro-entreprise sans avoir de clients au départ ?

Absolument. Rien ne vous oblige à avoir des clients avant de vous immatriculer. Vous pouvez créer votre micro-entreprise en anticipation de vos premières missions. Vous déclarerez simplement un chiffre d’affaires nul lors de vos premières déclarations URSSAF. Cela n’entraîne aucune pénalité et vous permet d’être parfaitement en règle dès votre première facture.

Faut-il un business plan pour créer une micro-entreprise ?

Ce n’est pas obligatoire légalement. Aucun organisme ne vous demandera un business plan lors de votre immatriculation. Cependant, construire même un mini-plan d’affaires (prévisions de CA, charges estimées, stratégie commerciale) est vivement recommandé pour vous-même. Cela vous aide à vérifier la viabilité économique de votre projet avant de vous lancer, et à fixer des objectifs clairs pour les premiers mois.

La micro-entreprise protège-t-elle mon patrimoine personnel ?

Depuis la réforme de 2022 instaurant le statut de l’entrepreneur individuel, votre patrimoine personnel est automatiquement séparé de votre patrimoine professionnel. Concrètement, vos biens personnels (résidence principale, épargne personnelle…) sont protégés en cas de difficultés professionnelles. Seul votre patrimoine professionnel (matériel, créances, compte pro…) peut être saisi par vos créanciers professionnels.

Peut-on changer de régime après avoir créé sa micro-entreprise ?

Oui. Vous pouvez à tout moment opter pour un régime réel d’imposition si vous estimez que vos charges réelles dépassent l’abattement forfaitaire, ou si vous souhaitez récupérer la TVA. Vous pouvez également transformer votre micro-entreprise en société (EURL, SASU…) si votre activité prend de l’ampleur. Ces changements impliquent de nouvelles démarches administratives, mais ils sont tout à fait courants et prévus par la réglementation.